热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

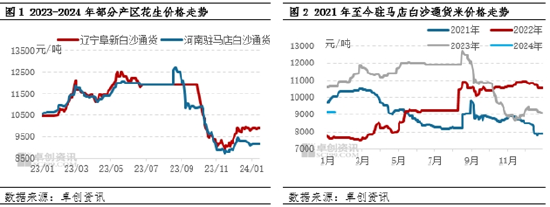

卓创资讯花生市场分析师严琳 【导语】四季度花生供应范围扩大,价格下滑后小幅回调,近期弱势震荡运行。春节前市场交易或陆续扫尾,节后少量补货需求或对市场支撑力度不足。国内供应相对充足的情况下,一季度价格或小幅趋弱调整,不过气温相对仍低,基层大量上货概率或不高。 四季度花生价格深度下探后小幅回调 进入四季度,随着新花生供应范围的扩大,产区价格持续走低至相对低位。11月末开始部分大型油厂入市给予各方心态支撑,局部市场适量逢低补库,花生价格在12月上旬经历短暂回调,中下旬继续弱势震荡。截止到12月末,河南驻马店白沙花生收购价9100元/吨,较四季度初累计下滑16.51%,季度均价9302元/吨,同比下滑13.24%。其中,季节性高点为10900元/吨,出现在10月初;季节性低点为8700元/吨,出现在11月中旬。辽宁阜新地区白沙花生12月末收购价9800元/吨,较四季度初累计下滑6.67%,季度均价9571元/吨,同比下滑9.14%。其中,季节性高点为10500元/吨,出现在10月初;季节性低点为8950元/吨,出现在11月中旬。

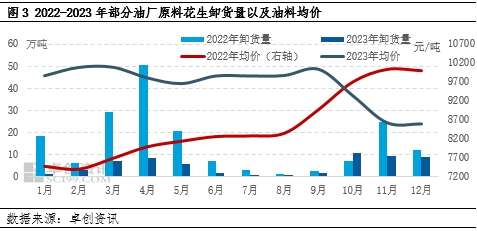

油用需求整体不乐观 一季度采购量受限 从成本角度来看,2023年前三季度原料花生价格处于相对高位,油厂整体收购积极性欠佳。四季度随着新花生供应的扩大,收购进入旺季,且成本下降,部分油厂开始入市收购。山东地区油料米季度收购均价8820元/吨,环比下跌10.95%。根据卓创资讯统计数据显示,四季度部分规模型油厂原料花生累计卸货量约29.12万吨,环比增长943.73%,但同比下降47.44%。整体来看,油用花生需求情况虽较上一季度略有好转,但相对正常旺季来看仍不理想。一方面,2022季原料花生收购相对充足,另一方面花生油、花生粕整体消耗速度偏慢且价格低位,四季度花生粕价格累计下滑22.13%至3554元/吨,养殖行业需求不佳,花生油终端需求以小包装为主,节前备货拉动作用有限。 随着春节的来临,油厂或陆续进入停收停机状态,近期部分油厂收购价格下滑,严控质量。根据往年规律,春节过后,部分大中型油厂陆续恢复开收的时间一般在3月份。因此整体来看,一季度油厂油用花生收购时间受限,需求对价格难言支撑作用。

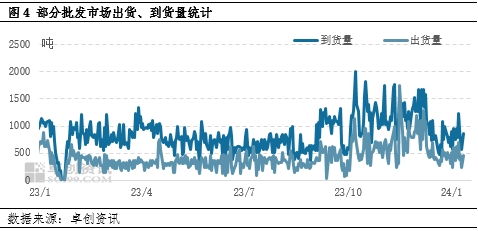

下游市场随用随采 春节过后淡季支撑力度有限 卓创资讯监测数据显示,2023年9-12月部分批发市场原料花生到货量约13.11万吨,同比略增0.31%;出货量约7.03万吨,同比下滑15.91%,批发市场新季花生消耗速度同比放缓明显,库存压力增加。随着春节临近,预计腊月二十之后批发市场补货或陆续扫尾。春节过后初期市场有少量开业补库需求,但后续陆续进入淡季,2-3月份需求量或有限。食品厂等也基本维持随用随采低位库存的采购状态,当前市场环境影响下,下游消费提振速度或偏慢。

此外,2023产季花生产量整体相对充足,上市以来,价格阶段性下滑,基层上货积极性普遍不高,从产区货源消耗速度来看,慢于正常年份,整体预估产区货源消耗量40%-50%,上市早的区域货源消耗量多于上市晚的产区,因此春节后国内供应仍显充足。不过从进口情况来看,往年苏丹精米2月前后陆续到港,上半年一般为到港旺季,今年苏丹因本国局势等因素影响,一季度或暂无到港可能。 整体来看,从供应角度分析,一季度部分非洲国家到港量减少,但国内货源供应相对充足,不过正常情况下,一季度整体气温不高,且春节后农户积极上货的概率较低,3月份暂难集中上货,根据基层出货意愿维持适量上货状态。需求方面,油厂及批发市场、食品厂等环节刚需有限,进入淡季。初步预计一季度价格或维持小幅趋弱调整,下滑幅度或有限。 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 |

IT之家 2 月 6 日消息,小米今天在海外市场推出了一款型号为 A24i 的显示器,基本是 Redmi 1A 显示器(499 元)的全球版本,主打 1080P...

47 欧协联赛 华沙莱吉亚VS莫尔德 比赛时间:2024-02-23 4:00 场地:华沙国家体育场 华沙莱吉亚作为一支波兰超球队,在近几年当中的表现还算不错,...

作为中国酒类的代表之一,黄酒在全世界都有着很高的人气。在邻国日本,无论是中餐厅还是日式居酒屋,乃至各大超市,黄酒都有销售。如今,《区域全面经济伙伴关系协定》正式...

《网易棋牌》手游面向全国各地开放代理招商,欢迎各位游戏推广代理加盟,添加【网易棋牌手游】公众号,后台发送“游戏代理”了解更多。或扫描下方,在线咨询推广事项。我们...

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 卓创资讯花生市场分析师严琳 【导语】四季度花生供应范围扩大,价格下滑后小幅回调,近期弱势震荡运...